AI종신보험해지환급금 계산법 총정리. 지금 해지하면 얼마 나오는지 ChatGPT 실전 프롬프트 3개와 납입기간별 환급률 비교, 감액완납·납입유예·약관대출 대안까지 2026 최신 기준으로 정리했습니다.

"종신보험 납입한 지 10년 됐는데 해지하면 얼마나 돌아오지?" 이 질문을 보험사에 전화해서 물어보면 보통 이렇게 돌아옵니다.

"지금 해지하시면 많이 손해보세요." 손해가 얼마인지, 언제 해지하면 덜 손해인지는 잘 안 알려주죠.

[2026 최신] AI로 종신보험 해지환급금 계산하는 법 — 지금 해지하면 얼마 나오나

안녕하세요, AI슬기씨예요! 😊

지난 편에서 직장인 단체보험 vs 실손보험 AI 비교를 다뤘는데요, 오늘은 종신보험 해지를 고민 중인 분들을 위해

AI로 해지환급금을 직접 계산하고, 지금 해지가 유리한지 판단하는 법을 정리해 드립니다.

AI도 활용하면서 잘 몰랐던 보험도 배워보는 시간! 1석 2조로 아주 유익하겠죠?

사회초년생인 저도 잘 몰랐던 개념이라 직접 부딪혀 경험해보면서 차차 배워가고 있답니다!

📌 AI × 보험 시리즈 — 현재 위치

1화 AI자동차보험비교로 갱신 전 최저가 찾는 법 → https://ideas42422.tistory.com/23

[2026 최신] AI자동차보험비교로 갱신 전 최저가 찾는 법 | ChatGPT 프롬프트 실사용

자동차보험 갱신 문자 받자마자 "그냥 작년 보험사 그대로 해야겠다" 생각하신 분 많으실 겁니다. 저도 그랬는데, 막상 비교견적 한 번 돌려보니 같은 조건에서 보험사마다 20만 원 이상 차이가

ideas42422.tistory.com

2화 AI 실손보험 청구 앱으로 10분 만에 끝내기 → https://ideas42422.tistory.com/26

3화 ChatGPT로 보험약관 독소조항 찾는 법 → https://ideas42422.tistory.com/29

[2026 최신] ChatGPT로 보험약관 독소조항 찾는 법 — 가입 전·후 둘 다 써먹는 프롬프트 공개

보험약관 읽기 너무 어렵다면 ChatGPT에게 맡겨보세요. 2026년 기준 보험약관 PDF를 ChatGPT에 넣고 독소조항을 뽑아내는 실전 프롬프트와 주의사항을 AI슬기씨가 직접 정리했습니다.[2026 최신] ChatGPT

ideas42422.tistory.com

4화 AI로 내 보험 리모델링하는 법 2026 → https://ideas42422.tistory.com/32

[2026 최신] AI로 내 보험 리모델링하는 법 — 교보·하나생명 AI 서비스 실전 활용

하나생명 AI 보험 추천 서비스, 교보생명 등 생보사 AX 흐름, 보험다모아와 ChatGPT를 같이 쓰는 실전 보험 리모델링 방법까지. AI로 보험을 점검할 때 어디까지 믿고 어디서 멈춰야 하는지 정리했습

ideas42422.tistory.com

5화 직장인 단체보험 vs 실손보험 AI 비교분석 → https://ideas42422.tistory.com/35

[2026 최신] AI보험비교로 단체보험 vs 실손보험 중복 확인하세요 — 직장인 135만 명이 모르고 이중

직장인 단체보험과 개인 실손보험에 중복 가입 중이라면 보험료만 2배 내고 있을 가능성이 높습니다. 2024년 기준 중복 가입자 137만 명 중 98.7%가 이중 납부 중입니다. ChatGPT·Claude 프롬프트 하나

ideas42422.tistory.com

6화 AI로 종신보험 해지환급금 계산하는 법 ← 현재 글

✅ 이 글에서 알 수 있는 것

- 종신보험 해지환급금 계산 원리 — 내 돈이 왜 이것밖에 안 남나

- AI로 해지환급금 직접 계산하는 실전 프롬프트 3개

- 납입 기간별 해지환급금 차이 — 지금 해지 vs 5년 후 해지 비교

- 해지 전 반드시 확인할 대안 3가지 (감액·납입유예·약관대출)

- AI 계산의 한계 — 이 경우는 보험사에 직접 확인

📋 목차

- 종신보험 해지환급금, 왜 납입액보다 훨씬 적게 나오나

- 납입 기간별 환급률 — 언제 해지해야 덜 손해인가

- AI로 해지환급금 계산하는 실전 프롬프트 3개

- 지금 당장 해지환급금 확인하는 가장 빠른 방법

- 해지 전 반드시 검토할 대안 3가지

- AI 해지환급금 계산의 한계

📌 종신보험 해지환급금, 왜 납입액보다 훨씬 적게 나오나

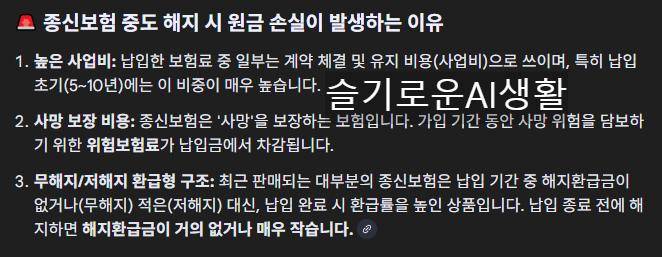

종신보험 해지환급금이 납입액보다 훨씬 적은 이유는 보험료 구조 때문입니다.

매월 납입하는 보험료는 크게 세 가지로 쪼개집니다.

| 구성 항목 | 내용 | 해지 시 돌려받나 |

| 위험보험료 | 사망 보장 비용 — 매월 소진 | ❌ 돌려받지 못함 |

| 사업비 | 설계사 수수료·운영비 | ❌ 초기에 대부분 소진 |

| 저축보험료 | 실제 적립되는 금액 | ✅ 해지환급금의 원천 |

초기 7~10년은 사업비가 집중 차감되는 시기라 해지환급금이 납입액 대비 40~70% 수준에 그치는 경우가 많습니다.

20년 이상 납입 후에는 환급률이 100%를 넘기 시작하지만, 그 전에 해지하면 원금 손실이 확정됩니다.

📌 납입 기간별 환급률 — 언제 해지해야 덜 손해인가

아래는 월 보험료 20만 원, 20년 납 기준 일반적인 종신보험 해지환급률 추정치입니다.

상품마다 차이가 있으니 반드시 본인 증권으로 확인하세요.

| 납입 경과 기간 | 총 납입액 | 해지환급금 (추정) | 환급률 |

| 3년 | 720만 원 | 약 250~360만 원 | 35~50% |

| 7년 | 1,680만 원 | 약 840~1,100만 원 | 50~65% |

| 10년 | 2,400만 원 | 약 1,560~1,920만 원 | 65~80% |

| 15년 | 3,600만 원 | 약 2,880~3,420만 원 | 80~95% |

| 20년 (납입완료) | 4,800만 원 | 약 4,800~5,280만 원 | 100~110% |

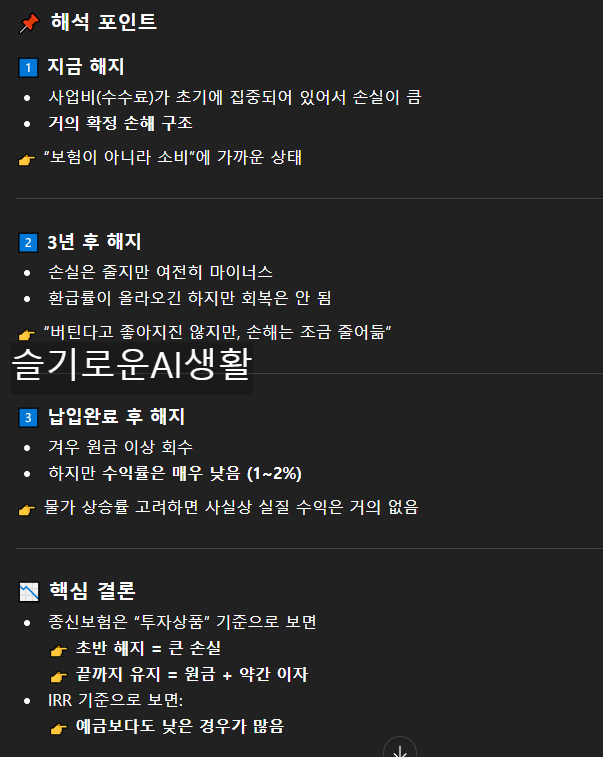

핵심: 납입 완료(20년) 직전 해지와 완료 후 유지 사이의 환급금 차이가 크게 납니다.

AI 계산으로 이 분기점을 미리 확인하는 게 핵심이에요.

📌 AI로 해지환급금 계산하는 실전 프롬프트 3개

📋 [실전 예시: ChatGPT·Claude 활용 종신보험 해지환급금 계산]

프롬프트 ① — 현재 해지환급금 추정

- 가입일: [YYYY년 MM월]

- 월 보험료: [금액]원

- 납입 기간: [XX]년 납

- 현재까지 납입 기간: [XX]년 [XX]개월

- 상품 유형: [무·저해지 / 표준형] (보험증권 확인)

현재 시점 기준 해지환급금 추정액과

납입액 대비 환급률을 계산해줘.

무·저해지 상품인 경우 표준형 대비

환급금 차이도 함께 알려줘.

프롬프트 ② — 해지 시점 비교 시뮬레이션

지금 해지 / 3년 후 해지 / 납입완료 후 해지

3가지 시나리오의 예상 해지환급금을 비교해줘.

각 시나리오별로

- 총 납입액

- 예상 해지환급금

- 손익 금액

- 연평균 수익률(IRR 개념)

을 표 형태로 정리해줘.

프롬프트 ③ — 감액·납입유예 대안 비교

보장이 어떻게 달라지는지 설명해줘.

현재 조건:

- 사망보험금: [금액]원

- 잔여 납입기간: [XX]년

- 현재 해지환급금 추정: [금액]원

해지 vs 감액완납 vs 납입유예 3가지 옵션을

장단점 중심으로 비교해줘.

📌 지금 당장 해지환급금 확인하는 가장 빠른 방법

AI 프롬프트로 추정치를 뽑았다면, 정확한 숫자는 두 가지 방법으로 즉시 확인할 수 있습니다.

방법 1 — 보험사 앱에서 직접 조회 (가장 빠름)

대부분의 보험사 앱에서 로그인 후 → 내 보험 → 계약 상세 → 해지환급금 조회 메뉴에서 실시간 확인 가능합니다.

삼성생명·한화생명·교보생명 모두 앱 내 즉시 조회가 됩니다.

방법 2 — 내보험다보여(보험다모아)

금융감독원 운영 사이트(insure.or.kr)에서 공인인증서 로그인 후 보유 보험 전체 조회 + 해지환급금 확인이 한 번에 가능합니다.

AI로 추정치를 먼저 뽑고 → 앱이나 내보험다보여로 실제 숫자 교차확인 → 그 차이가 크다면 보험사 콜센터 상담이 필요합니다.

📌 해지 전 반드시 검토할 대안 3가지

바로 해지하기 전에 아래 3가지를 먼저 확인하세요. 해지보다 유리한 경우가 생각보다 많습니다.

① 감액완납 — 보험금을 줄이는 대신 납입을 즉시 중단하는 방법입니다.

사망 보장은 유지되고 이후 보험료를 낼 필요가 없어요. 해지환급금이 감액완납 기준을 충족하는 경우에만 가능합니다.

② 납입유예(납입일시중지) — 일시적으로 보험료 납입을 멈추는 방법입니다.

최대 1~3년까지 가능하며, 이 기간 보장은 유지됩니다. 당장 보험료가 부담스러운 분에게 적합해요.

③ 약관대출 — 해지환급금의 50~95% 범위에서 대출을 받는 방법입니다.

보장이 유지되면서 급전이 필요한 경우 활용할 수 있어요. 이자율은 연 4~6% 수준이 일반적입니다.

💡 AI 활용 팁: 위 세 가지 대안의 장단점을 ChatGPT에 "나의 종신보험 조건 기준으로 감액완납·납입유예·약관대출·해지 4가지 옵션 비교해줘"로 한 번에 뽑아볼 수 있습니다.

⚠️ AI 해지환급금 계산의 한계

AI로 추정한 해지환급금은 참고치이며, 실제 금액과 차이가 날 수 있습니다.

- 무·저해지 상품 구분: 동일한 납입 조건이라도 무·저해지 상품은 납입 기간 중 환급금이 표준형의 0~70% 수준으로 크게 낮습니다. 본인 상품이 무·저해지인지 증권에서 먼저 확인하세요

- 배당형 상품 추가 적립금: 배당형 종신보험은 배당금이 해지환급금에 추가됩니다. AI는 배당 실적을 예측하지 못해 이 부분은 계산에서 빠집니다

- 특약 해지 여부: 주계약 외 특약(암·입원 등)이 붙어 있는 경우 해지환급금 계산이 복잡해집니다. AI 추정치와 실제 차이가 클 수 있어요

- 세금 처리: 해지환급금이 납입액보다 많은 경우(20년 이상 납입 후) 차익에 대해 이자소득세(15.4%)가 부과될 수 있습니다. AI는 이 세금 계산을 자동으로 포함하지 않습니다

- AI 답변은 법적 효력 없음: AI가 "해지하면 유리하다"고 안내해도 최종 판단과 책임은 본인에게 있습니다. 보험사 콜센터 또는 금융감독원 금융소비자보호처(1332) 상담을 병행하세요

✅ 한눈에 정리

- 해지환급금이 적은 이유: 위험보험료·사업비가 먼저 빠지고 저축보험료만 적립

- 환급률 분기점: 납입 완료(20년) 전후 — 이 시점을 AI 시뮬레이션으로 미리 확인

- 정확한 금액 확인: 보험사 앱 → 내보험다보여(insure.or.kr) 순서로 교차 조회

- 해지 전 대안: 감액완납 / 납입유예 / 약관대출 3가지 먼저 검토

- AI 계산 한계: 무·저해지 구분·배당·특약·세금은 보험사 직접 확인 필수

📌 다음 편: AI로 프리랜서 미지급 대금 청구하는 법 — 내용증명부터 소액소송까지 단계별 실전 가이드 공개합니다!

보험 해지 고민 중이신 분들, 지금 어느 상품 때문에 고민이신가요?

납입 기간이랑 상품 유형 댓글로 알려주시면 같이 체크해드릴게요 😊 👇

👉 이전 편: 직장인 단체보험 vs 실손보험 AI 비교분석 → 바로 보기

https://ideas42422.tistory.com/35

[2026 최신] AI보험비교로 단체보험 vs 실손보험 중복 확인하세요 — 직장인 135만 명이 모르고 이중

직장인 단체보험과 개인 실손보험에 중복 가입 중이라면 보험료만 2배 내고 있을 가능성이 높습니다. 2024년 기준 중복 가입자 137만 명 중 98.7%가 이중 납부 중입니다. ChatGPT·Claude 프롬프트 하나

ideas42422.tistory.com

슬기 씨는 다음 이 시간에 돌아오겠습니다!!

구독 좋아요 알림설정 댓글 부탁드립니다^^ 좋은 하루 되세요!!

⚠️ 면책 고지

이 글은 정보 제공을 목적으로 작성된 콘텐츠입니다. 재테크·세금·보험·대출·청약·법률 등 개인 상황에 따라 결과가 달라질 수 있는 사항은 반드시 해당 분야 전문가(세무사·금융전문가·변호사 등)와 상담 후 결정하세요. 관련 법령·정책·금리·지원 조건은 수시로 변경될 수 있으므로 공식 기관(국세청·금융감독원·국토교통부 등)의 최신 안내를 병행하여 확인하시기 바랍니다.

'AI 활용·재테크·부업' 카테고리의 다른 글

| [2026 최신] AI로 종합소득세 신고, 세무사 없이 직접 하면 얼마 아낄 수 있나 (0) | 2026.04.14 |

|---|---|

| [2026 최신] AI 세금계산기 앱 비교 TOP3 — 종소세 D-18, 지금 예상 세액 확인하세요 (0) | 2026.04.13 |

| [2026 최신] AI퇴직금계산으로 회사 제시 금액 검증하는 법 — 이직·퇴직 전 필수 체크 (3) | 2026.04.12 |

| [2026 최신] AI보험비교로 단체보험 vs 실손보험 중복 확인하세요 — 직장인 135만 명이 모르고 이중으로 내고 있습니다 (0) | 2026.04.11 |

| [2026 최신] Claude로 종합소득세 절세 시뮬레이션하는 법, 세무사 대신 이 프롬프트로 시작하세요 (0) | 2026.04.10 |